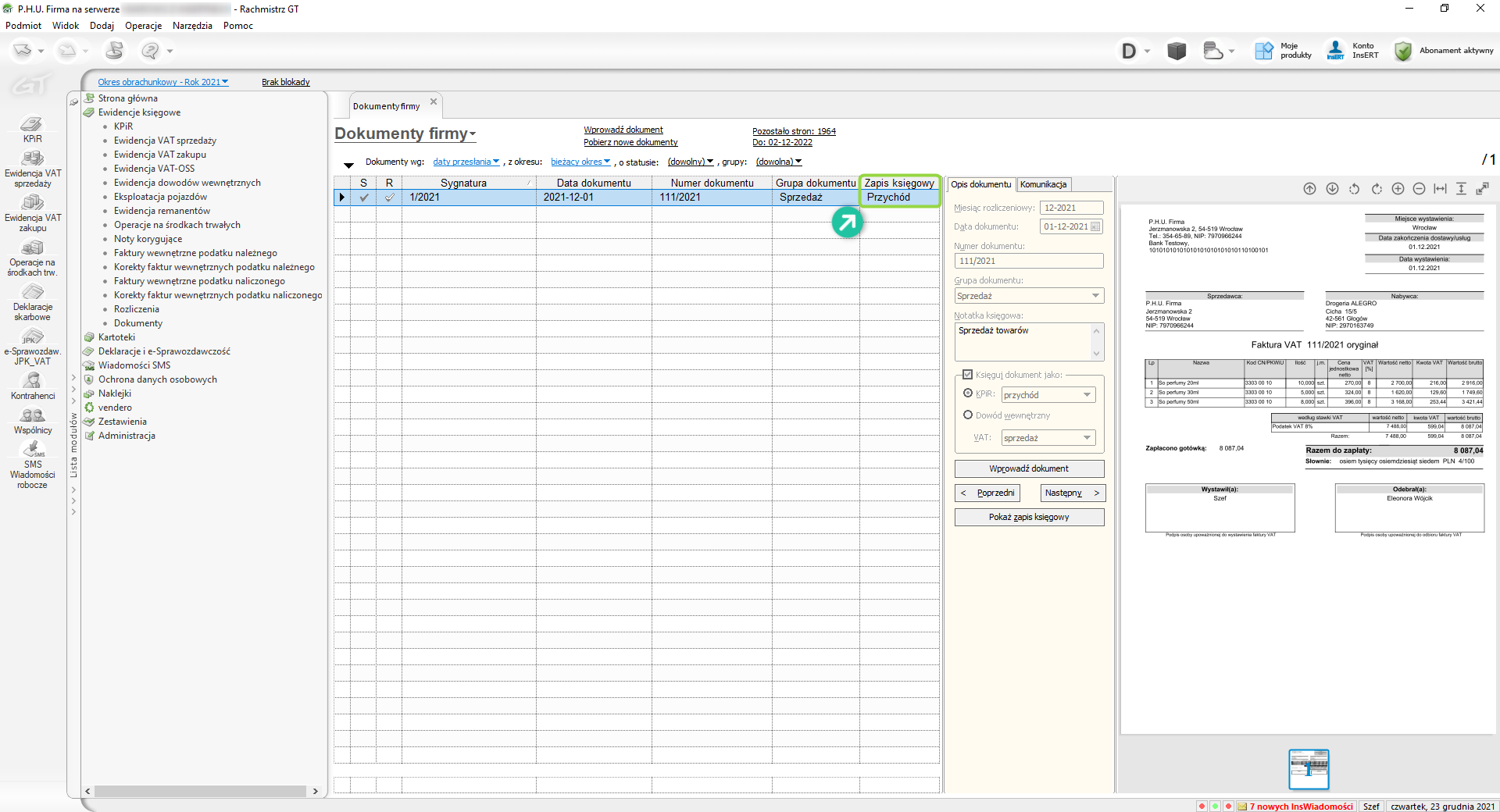

Odbiór i księgowanie w Rachmistrzu GT

Dokumenty przesłane przy wykorzystaniu usługi Dokumenty firmy dostępne są w sekcji Ewidencje księgowe -> Dokumenty. W każdej chwili możesz pobrać nowe dokumenty wybierając opcję Pobierz nowe dokumenty.

Poniższy krok przedstawia proces zaksięgowania przesłanego dokumentu faktury sprzedaży jako przychodu w KPiR oraz powiązany zapisu w ewidencji VAT.

Aby rozpocząć proces księgowania jednego z przesyłanych dokumentów, zaznacz go na liście.

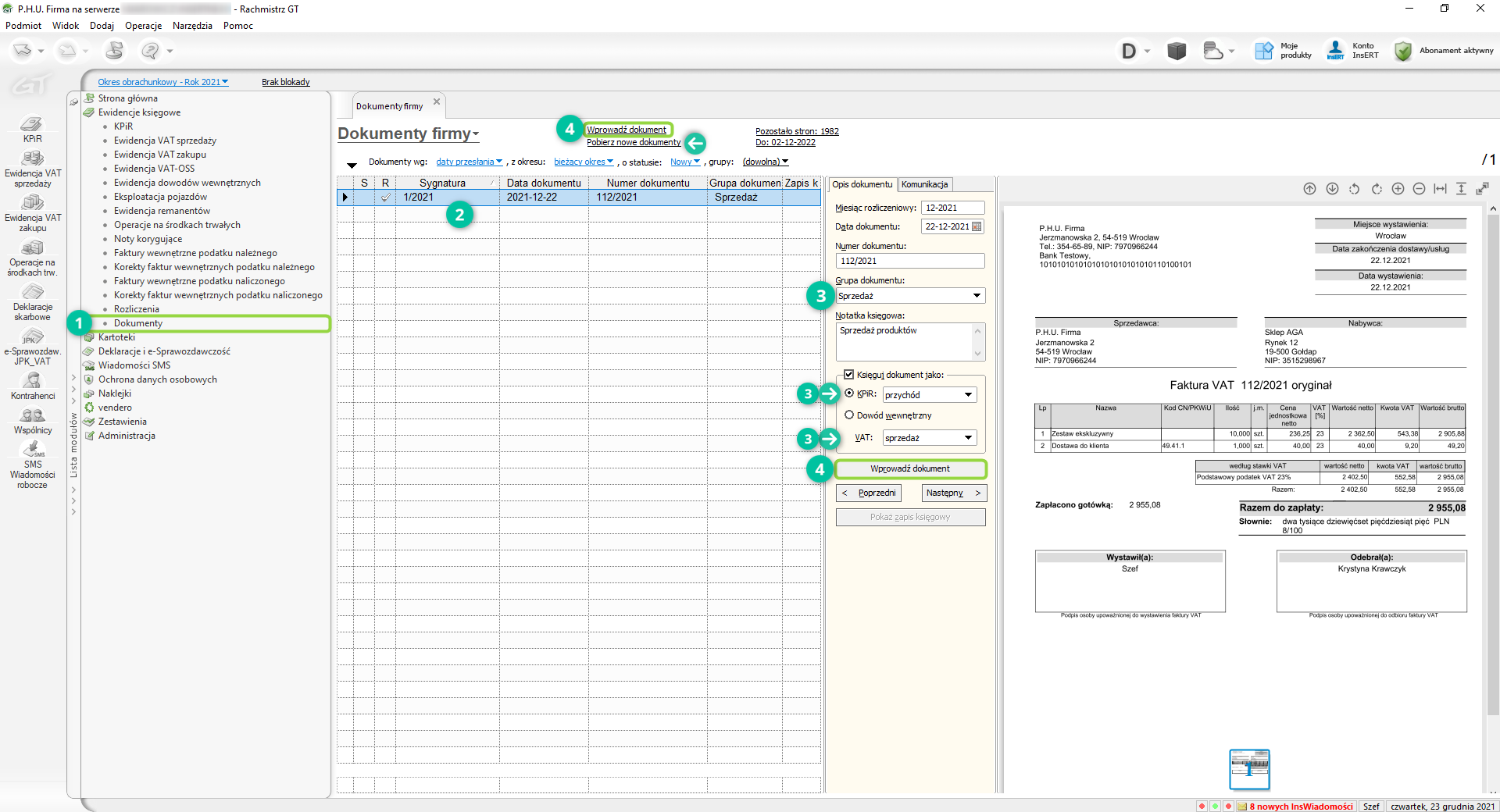

W pasku widocznym na środku okna programu znajdują się pola odczytane z dokumentu, czyli miesiąc rozliczeniowy, data i numer dokumentu, a także komentarz osoby wprowadzającej fakturę w usłudze Dokumenty firmy (notatka księgowa).

W polu Grupa dokumentu wybierz jedną z grup, które przyspieszą proces księgowania. Po wskazaniu grupy na dokumencie zostaje automatycznie określone w jaki sposób ma zostać zaksięgowany dokument. W przedstawianym przykładzie wybieramy grupę Sprzedaż.

Po ustawieniu niezbędnych parametrów kliknij Wprowadź dokument.

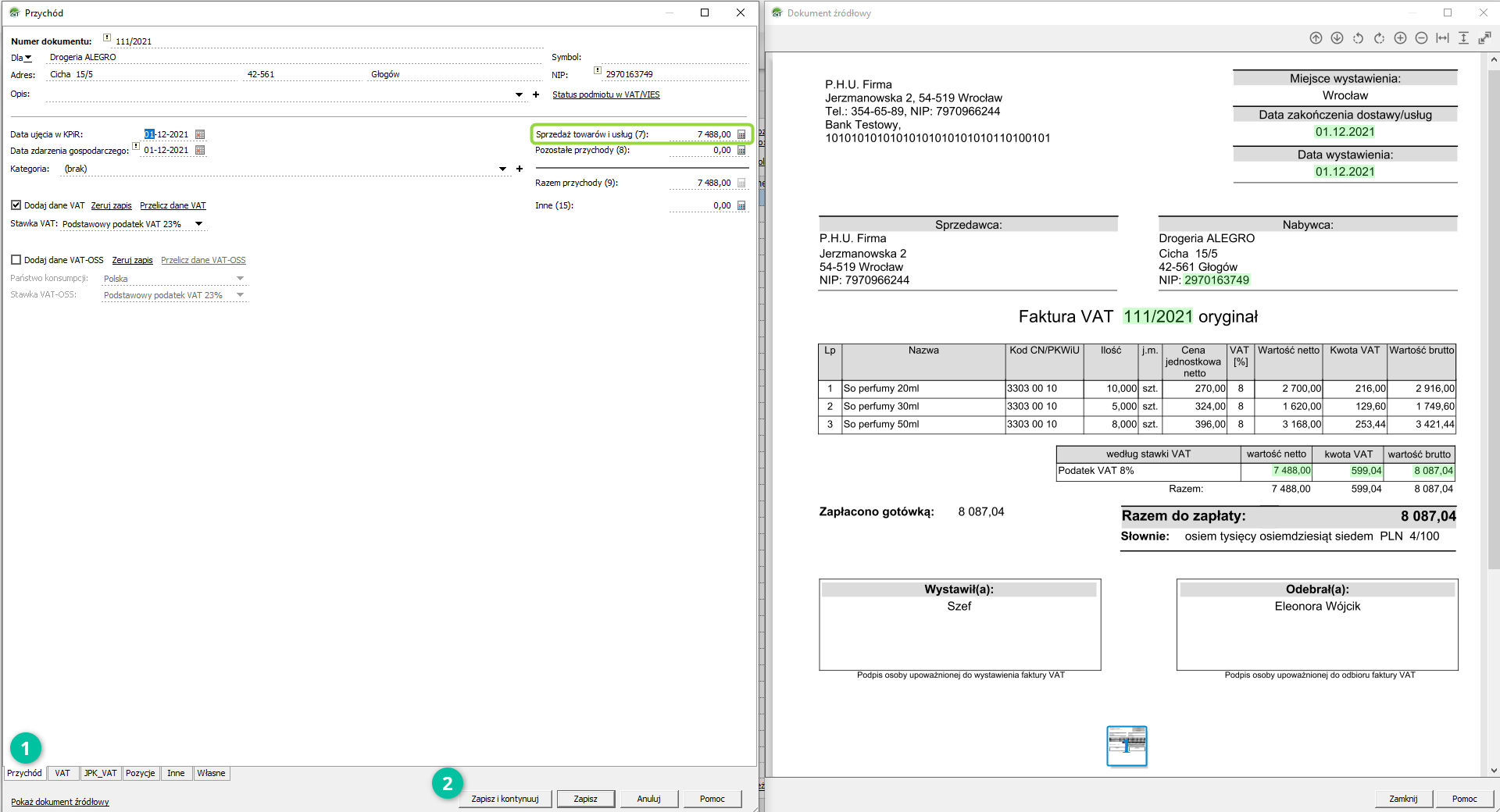

Podczas wprowadzania zapisu księgowego po prawej stronie widoczny jest podgląd oryginalnego dokumentu, a po lewej stronie zapis, który jest tworzony w Rachmistrzu GT. Dane odczytane z dokumentu zostają podświetlone na zielono. Oczywiście w przypadku wykrycia nieścisłości lub braku danych, możesz je ręcznie podać w tworzonym zapisie. Po weryfikacji danych wybierz zapisz.

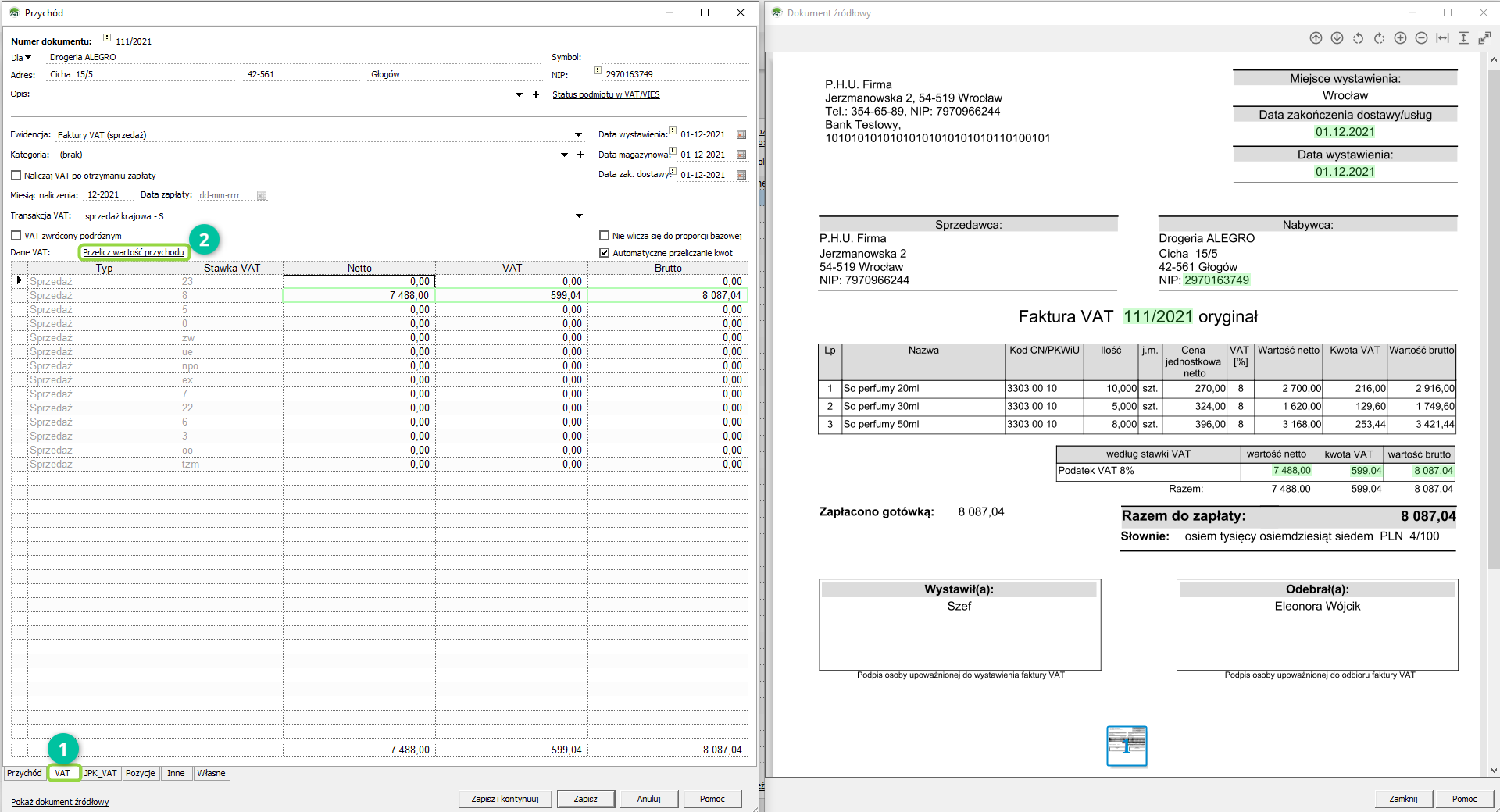

W celu wprowadzenia prawidłowej wartości przychodu w KPiR, przejdź do zakładki VAT i kliknij Przelicz wartość przychodu.

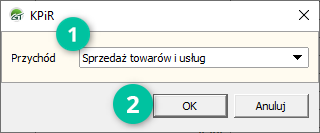

W oknie KPiR wybierz kolumnę przychodu do której ma trafić przeliczona wartość. W przedstawianym przykładzie jest to Sprzedaż towarów i usług.

Po wyborze rodzaju przychodu kliknij OK.

Przejdź na zakładkę Przychód i upewnij się, że do odpowiedniej kolumny została przeniesiona odpowiednia wartość.

Aby zakończyć proces wprowadzania zapisu księgowego, kliknij Zapisz i kontynuuj.

Zaksięgowany dokument otrzymuje status Wprowadzony (kolumna S). Dodatkowo w kolumnie Zapis księgowy możesz zobaczyć, jaki rodzaj zapisu księgowego w KPiR przyjął księgowany dokument.